فرانشیز در بیمه تلفظ فرانسوی لغت franchise است و به معنای معافیت، مصونیت و آزادی است. اما کاربرد کلمه فرانشیز در بیمه ارتباطی با معنی لغوی این کلمه ندارد. کاربرد این کلمه در بیمه به طور کلی اشتباه است اما به صورت عرف و اصطلاحی همهگیر جا افتاده است. به همین دلیل خود شرکتهای بیمه و دیگر ارگانها نیز از همین لغت استفاده میکنند. معادل این مقوله در زبان انگلیسی، لغت deductible است.

زمانی که فرد بیمه شده و یا بیمهگذار به شرکت بیمه برای دریافت خسارت مراجعه میکند، ممکن است متوجه شود که تمام هزینه خسارت به او پرداخت نمیشود و تصور کند که شرکت بیمه قرارداد را به درستی رعایت نمیکند و یا اشتباهی رخ داده است.

اما این اختلاف پرداخت قبلا در قرارداد ذکر شده بوده و بیمهگذار موافقت خود را در رابطه با این موضوع اعلام کرده بوده است.

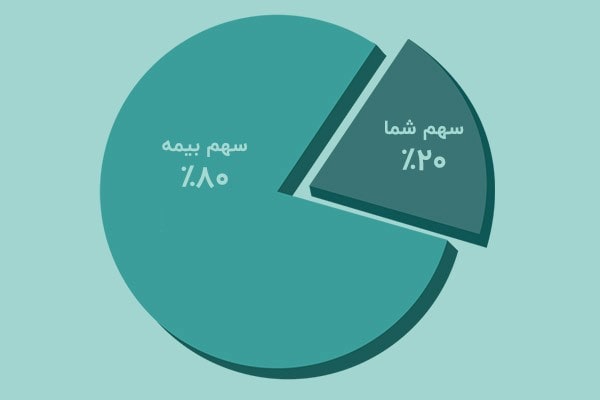

به هزینهای که خود بیمهگذار برای خسارت پرداخت میکند، فرانشیز بیمه گفته میشود. وجود فرانشیز معمولا در بیمههای تکمیلی و بیمه بدنه مورد توجه قرار میگیرد. اگر میخواهید در مورد فرانشیز بیشتر بدانید ادامه مطلب را از دست ندهید.

در قراردادهای بیمه بخشی از خسارت توسط بیمهگذار یا خود فردی که دچار خسارت شده پرداخت میشود که این مبلغ فرانشیز نام دارد.

فرانشیز بیمه فقط در ایران وجود ندارد و در سراسر جهان این قوانین به شکلها و درصدهای مختلفی وجود دارد.

چیزی که فرد بیمهگذار ممکن است فراموش کرده باشد این است که میزان فرانشیز همیشه در بیمهنامه ذکر میشود و خود او با این قانون موافقت، تایید و امضا کرده.

فرانشیز بیمه معمولا به صورت درصد و یا یک عدد و یا ترکیبی از آن ذکر میشود.

هر چه قدر فرانشیز شرکت بیمه کمتر باشد، هزینه کمتری بر عهده بیمهگذار قرار میگیرد و بیشتر خسارت را خود شرکت بیمه پرداخت میکند.

به طور خلاصه میتوان گفت فرانشیز مبلغ و یا درصدی مشخص از خسارت است که برعهده بیمهگر نیست و پرداخت حق بیمه ارتباطی با فرانشیز ندارد.

انواع فرانشیز

۱- فرانشیز با نرخ مشخص

عموما فرانشیز به صورت عدد و رقمی ثابت مشخص شده و همان مقدار از خسارت را بیمهگذار پرداخت میکند.

در این نوع بیمه، سقف مشخصی برای پرداختهای بیمه در نظر گرفته میشود و تحت هیچ شرایطی مبلغی بیشتر از آن به بیمهگذار تعلق نمیگیرد.

برای مثال: اگر سقف غرامت ۷۰ میلیون تومان باشد و خسارت ۱۰۰ میلیون تومان باشد، بیمه تعهدی در قبال پرداخت ۳۰ میلیون تومان خسارت دیگر نخواهد داشت.

از طرفی دیگر در خسارتی ۷۵ میلیون تومانی، این نوع فرانشیز میتواند از فرانشیزهایی بیست درصدی به صرفهتر باشد.

۲- فرانشیز درصدی از مبلغ مورد بیمه

در نوعی از بیمهها، فرانشیز به عنوان درصدی از مبلغ بیمه در نظر گرفته میشود و هرچهقدر مبلغ مورد بیمه بالاتر باشد، به همان نسبت فرانشیز بیشتری نیز باید بیمهگذار پرداخت کند.

فرانشیز به عنوان درصد ثابتی از خسارت:

گاهی اوقات فرانشیز به عنوان مبلغی ثابت معین نمیشود و درصدی مشخص از خسارت را به فرانشیز اختصاص میدهند که عموما مبلغی ناچیز است.

هر اندازهای که خسارت مبلغ بیشتری داشته باشد، فرانشیز بیشتری به آن تعلق میگیرد و مبلغ بیشتری را خود فرد خسارت دیده پرداخت میکند و برعکس.

برای مثال: اگر فرانشیز بیمه بیست درصد باشد، در یک خسارت یک میلیون تومانی مبلغی معادل دویست هزار تومان را فرد بیمه شده پرداخت میکند.

اگر در همین شرایط یکسان فرد بیمه شده ده میلیون تومان خسارت دیده باشد، دو میلیون تومان از هزینهها را خود او پرداخت خواهد کرد.

فرانشیز ترکیبی

در انواع بسیاری از بیمهها، فرانشیز به صورت ترکیبی معین میشود. به این صورت که از سقف خسارت و درصد فرانشیز برای محاسبه خسارت پرداختی استفاده میشود.

برای مثال یا فرانشیز ۲۰% و یا سقف بیمه از مبلغ کسر میشود و انتخاب بین این دو گزینه بستگی به این دارد کدام یک کمتر باشد .

چرا از فرانشیز در بیمه استفاده میشود؟

فرانشیز در مدیریت خطر اهمیت بالایی دارد و عموما در اکثر رشتههای بیمه وجود دارد و فوایدی سه جانبه، هم برای بیمهگذار، هم برای جامعه و هم برای بیمهگر دارد.

افراد خسارت دیده عموما نگران خسارات جزئی و هزینههای کم نیستند اما در موارد دیگر ممکن است خسارت به سنگینی تمام داراییهای فرد تمام شود.

برای مثال: ممکن است فردی بتواند از هزینه یک بیماری کوچک و ساده چشمپوشی کند اما برای جبران هزینه اعمال جراحی سنگین به بیمه احتیاج دارد.

در چنین مواردی پرداخت فرانشیز برای خسارت دیده منطقیتر و مقدور است.

دلیل دیگری که باعث وجود فرانشیز میشود این است که تعهدات بیمهگر کاهش مییابد و برای شرکت بیمه توجیه اقتصادی و تخفیف در حق بیمه میشود.

فرانشیز باعث میشود که بیمهگذار برای هزینههای جزئیتر، کمتر به بیمه مراجعه کند و موجب صرفهجویی در هزینههای شرکت بیمه و صرفه اقتصادی برای آن شرکت بشود.

گاهی ضرورت وجود فرانشیز برای رعایت بیشتر هنجارهای اجتماعی، احتیاط بیشتر، رانندگی امنتر و دیگر مسائلی است که مجموعا به سلامت جامعه کمک میکند.

در بیمههای درمان تکمیلی وجود فرانشیز میتواند از مراجعه بیدلیل مراجع به درمانگاه جلوگیری کرده و مانع از اتلاف انرژی در بخش درمان و ارگانهای دیگر شود.

خیلی جالبه که معنی لغوی با معنی جا افتاده در عامیانه تفاوت داره

بله متاسفانه همینطوره